2025年、米国のエネルギー貯蔵市場は過去最大の57GWhを導入し、前年比29%増という歴史的な急成長を遂げました。この躍進の背景には、AIやデータセンターの急増に伴う電力需要の拡大と、電力網の安定化への切実な要請があります。市場は今、2030年の累積500GWh達成に向けた「大規模導入段階」に突入しています。本記事では、共和党支持州での導入加速に見る政治を超えた経済合理性や、VPP(仮想発電所)への進化、そして日本市場への示唆を詳解します。蓄電池を単なる環境対策ではなく、AI時代の戦略的インフラとして捉えるための最新動向を網羅します。

米国エネルギー貯蔵市場の爆発的成長:2025年「57GWh」が示す転換点

2025年、米国のエネルギー貯蔵市場は、これまでの成長曲線を塗り替える「歴史的な転換点」を迎えました。新規導入容量は57GWh(28GW)を超え、前年比29%増という驚異的な伸びを記録。

これは、単なるクリーンエネルギーへの移行という文脈を超え、電力網の安定性と経済合理性を求める市場の切実な要請が表面化した結果と言えます。

はじめに、この「57GWh」という数字が持つ意味と、2030年に向けた爆発的な投資シナリオを分析します。

発電事業用(フロント・オブ・ザ・メーター)が牽引する圧倒的シェアと「3州集中」の背景

| 項目 | 実績値(2025年) | 備考 |

|---|---|---|

| 新規導入総容量 | 57GWh 超 (28GW) | 前年比 29%増 |

| 系統用(FTM)容量 | 約50GWh (16GW) | 市場全体の約 88%を占める |

| 需要家側(BTM)容量 | 8GWh (12GW) | 市場全体の約 13% |

| 太陽光併設型容量 | 20GWh | 新規導入容量の一部として導入 |

| 主要導入州 | カリフォルニア、テキサス、アリゾナ | 系統用(FTM)の 74%がこの3州に集中 |

発電事業用(フロント・オブ・ザ・メーター)とは、電力会社や独立系発電事業者が、電力系統(送配電網)側に直接設置する大規模な蓄電システムを指します。主な役割は、電力需給のバランス調整、系統の電圧・周波数維持、そして再生可能エネルギーの出力変動緩和です。

2025年の市場を決定づけたのは、全導入量の約88%を占める発電事業用(FTM)エネルギー貯蔵設備の躍進です。導入量は約50GWh(16GW)に達し、巨大な資本が電力系統側に集中している実態が浮き彫りになりました。

特筆すべきは、その導入場所の偏りです。上記の表からも分かるように、カリフォルニア州、テキサス州、アリゾナ州の3州だけで、全米の新規導入容量の74%を占めています。

- カリフォルニア州(CAISO管内):積極的な脱炭素政策に加え、日中の太陽光過剰供給と夕方の需要急増(ダックカーブ現象)を解消するため、蓄電池が不可欠なインフラとなっています。

- テキサス州(ERCOT管内):独自の電力市場構造を持ち、価格変動が激しいため、蓄電池による裁定取引(アービトラージ)の収益性が極めて高い地域です。

- アリゾナ州:急激な人口増加とデータセンター誘致が進むなか、夏季のピーク需要を支えるための「頼れる電源」として蓄電池が選ばれています。

投資家にとって、この集中傾向は「特定の規制環境と市場ニーズが整えば、蓄電池ビジネスは極めて高い競争力を持つ」という成功の方程式を示唆しています。

「持続的かつ大規模な導入段階」へ:2026年・252億ドルの投資機会

調査会社BMIの分析によれば、米国のエネルギー貯蔵市場は一過性のブームではなく、「持続的かつ大規模な導入段階」に突入しました。これは、政策(インフレ抑制法など)、国内の製造能力、そしてAI需要に端を発する旺盛なニーズという3つの条件が揃ったためです。

今後の予測データは、この市場の「厚み」を如実に示しています。

- 2026年の予測:新規導入量は70GWh(35GW)へとさらに加速し、その投資額は約252億ドル(約3.8兆円)に達する見込みです。

- 投資の内訳:発電事業用(FTM)が62.4GWh(20.2GW)と大半を占める一方、需要家側(BTM)も7.3GWh(14.8GW)と、出力ベースでは無視できない規模に成長します。

2022年に成立した、インフレ抑制法(IRA)による投資税額控除(ITC)の適用範囲拡大が、プロジェクトの経済性を劇的に改善させたことが、この大規模投資を後押ししている主要因の一つです。

参照:自然電力グループ『インフレ抑制法(IRA)とは|意味、政策の成果、今後の見通しを解説』

2030年、累積容量500GWhという「新インフラ」の誕生

市場の拡大は、2020年代の終わりにかけてさらに勢いを増します。2030年には年間の新規導入量が110GWh(47GW)を超え、発電事業用蓄電池の累積容量は500GWh近くに達すると予測されています。

この「累積500GWh」という規模は、もはや補助的なバックアップ電源ではなく、米国の電力システムそのものの柔軟性と強靱性を支える「中核技術(コア・テクノロジー)」としての地位を確立することを意味します。

エネルギー担当者や投資家が注目すべきは、蓄電池が単に「再エネを貯める箱」から、「ピーク需要への対応」「電力価格の変動抑制」「系統運用の柔軟性向上」という、多角的な価値を生み出す収益資産へと進化したという事実です。この構造的な変化こそが、2025年の「57GWh」という数字に込められた真のメッセージと言えるでしょう。

AIとデータセンターが変える電力需給構造:24時間安定電源への切望

現在、米国のエネルギー貯蔵市場を突き動かしている最大の要因の一つが、人工知能(AI)の開発競争と、それに伴うデータセンター(DC)の爆発的な急増です。

データセンターは膨大な電力を24時間365日、寸断なく消費し続けるという特性を持っており、この需要を満たすためには、単なる再生可能エネルギーの導入だけでは不十分です。

電力を「いつ、どこで、どれだけ」安定して供給できるかという電力の「質」が、今やインフラ投資の最優先事項となっています。

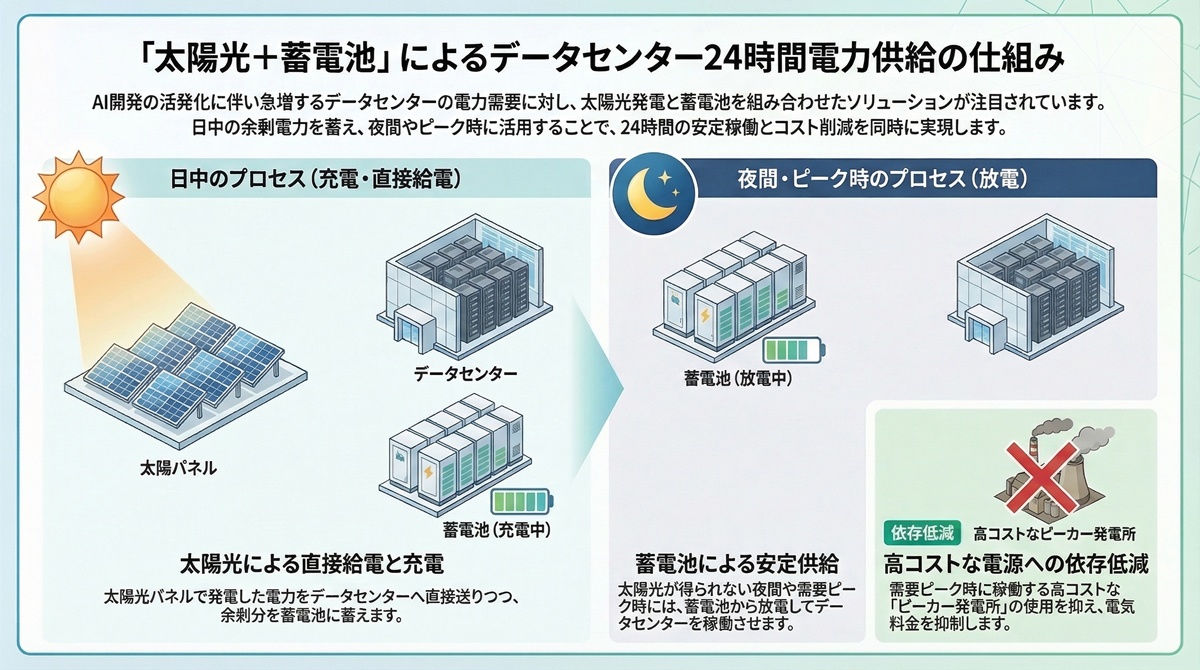

天然ガス火力不足を補完する「メガソーラー+蓄電池」の最適解

データセンター運営者が直面している深刻な課題は、従来型の安定電源である天然ガス火力発電所の供給能力不足です。現在、ガスタービン製造のひっ迫や供給不足の影響で、ガス火力発電所の新設が大幅に遅れる事態となっています。

この供給の空白を埋める手段として、「メガソーラー(大規模太陽光発電所)+蓄電池」の組み合わせが急速に普及。2025年には、新規に導入されたエネルギー貯蔵容量のうち、20GWhが太陽光発電と直接組み合わせて設置されました。

日中に太陽光で発電した電力を蓄電池に貯蔵し、需要が高まる夕方から夜間にかけて放電することで、ガス火力に頼らずともDCが必要とする安定的な電力を確保する動きが加速しています。

【深掘り】テック巨人のPPA戦略:24時間365日の炭素フリー(CFE)へ

AI需要を牽引するGoogle、Microsoft、Amazonといった世界的なテック企業は、自社の脱炭素目標を次のステージへと引き上げています。

これまでは年間を通じた再エネ購入量で相殺する「ネットゼロ」が主流でしたが、現在は「24/7 CFE(24時間365日炭素フリーエネルギー)」、すなわち「消費する場所と同じ電力系統で、消費する瞬間に再エネを供給する」という極めて難易度の高い目標にシフトしています。

太陽光や風力は天候に左右されるため、この「24/7 CFE」を実現するには大規模な蓄電池による時間シフトが不可欠です。これらのテック企業は、蓄電池を併設したプロジェクトと長期の電力購入契約(PPA)を締結する最大のオフテイカー(買い手)となっており、彼らの巨額の投資が、エネルギー貯蔵市場の経済合理性を裏支えをしています。

企業のエネルギー担当者や投資家にとって、このテック企業の動向は、蓄電池市場の長期的な安定性を示す最も信頼すべき指標の一つと言えるでしょう。

ピーカー発電所(高コスト火力)からの脱却と経済的インパクト

蓄電池の普及は、電力システム全体のコスト構造を根本から変えようとしています。特に、需要ピーク時にのみ稼働する高コストなピーカー発電所への依存を減らす効果が期待されています。

ピーカー発電所(Peaker Plant)とは、夏場のピーク需要時など、電力不足が懸念される数時間だけ稼働させる発電所のこと。稼働率が極めて低いため、維持費や発電コストが非常に高く、多くは老朽化した天然ガス火力がその役割を担っています。

蓄電池によって、安価な日中の電力をピーク時にシフトすることが可能になれば、これら高コストなピーカー発電所を稼働させる必要がなくなります。これは電力系統の運用コストを削減するだけでなく、最終的には電力料金の上昇を抑制するという、需要家にとっても大きな経済的メリットをもたらします。

AIやDCによる電力需要の拡大が懸念されるなか、蓄電池は「コストアップの要因」ではなく、むしろ「コストを最適化するための必須ツール」として認識されるようになっています。

経済合理性が導く「脱・政治化」:トランプ勝利州で進む導入の逆説

再生可能エネルギーを巡る議論は、しばしば政治的な対立軸として語られがちです。しかし、米国のエネルギー貯蔵市場の実態を直視すると、そこには政治的なイデオロギーを超越した強固な「経済合理性」が働いていることが分かります。

2025年の導入データは、蓄電池がもはや特定の政治的スタンスを象徴するものではなく、州の経済競争力とエネルギー安全保障を支える「現実的な解決策」として定着したことを物語っています。

「トランプ支持州」に集中する3分の2の新規案件

2025年におけるエネルギー貯蔵設備の導入は、地理的に大きな広がりを見せました。特筆すべきは、同年中に新たに導入されたエネルギー貯蔵容量の約3分の2が、2024年の大統領選挙でトランプ氏が勝利した州で建設されたという事実。

このデータは、クリーンエネルギー政策に懐疑的とされる共和党支持層が厚い州においても、蓄電池の導入が加速しているという「逆説」を示します。その背景にあるのは、環境保護への配慮以上に、「電気料金の削減」と「エネルギー安全保障」という、極めて実益に基づいた判断です。

蓄電池は、安価なエネルギーを確保し、停電リスクを低減させるための不可欠なインフラとして、党派を問わず受け入れられています。

系統運用の柔軟性を高める「中核技術」への昇格

米太陽エネルギー産業協会(SEIA)のダレン・バント・ホフ暫定会長兼CEOは、2025年を「本格的な成長の始まり」と位置づけ、蓄電池が将来のエネルギーを支える「基盤技術」になると断言しました。

蓄電池は、単に太陽光発電と組み合わされるだけでなく、単独での導入(スタンドアロン)も含め、以下の3つの重要な価値を提供しています:

- 電力コストの低減:安価な時間帯の電力を貯蔵し、高価格帯に供給することで市場全体の価格を平準化します。

- 電力網の信頼性向上:変動の激しい再エネや急増する需要に対し、即応性の高い調整力として機能します。

- 停電時のレジリエンス確保:異常気象などによる系統停電時でも、家庭や重要施設への電力供給を維持します。

調査会社BMIのイオラ・ヒューズ氏は、市場が「持続的かつ大規模な導入段階」に入ったと指摘しており、蓄電池がピーク需要への対応や電力システム全体の強靱性向上において、もはや代替不可能な役割を担っていることを強調しています。

高コストな「ピーカー発電所」からの脱却とシステム全体の経済性

蓄電池の普及がもたらす最大の経済的インパクトの一つが、ピーカー発電所への依存低減です。

夏場のピーク需要時など、電力不足が予測される極めて短い時間だけ稼働させる発電所のことを、ピーカー発電所(Peaker Plant)と言います。稼働率が非常に低いため、維持費や発電コストが通常の火力発電所よりも大幅に高く、これが地域全体の電力料金を押し上げる一因です。

蓄電池によって、日中に余った太陽光などの電力を貯蔵し、需要がピークに達する夕方や夜間に放電する仕組みが確立されることで、これら高コストなピーカー発電所を稼働させる必要性が低下。これは、電力網を運用する側にとってのコスト削減になるだけでなく、最終的には消費者や企業の電力料金の上昇を抑制するという直接的な利益をもたらします。

このように、蓄電池は「政治的な理想」ではなく、「コストを抑え、停電を防ぐ」というインフラとしての基本性能によって、全米規模での爆発的な導入を実現しているのです。エネルギー担当者や投資家にとって、この「脱・政治化」した市場構造は、長期的な投資の安定性を担保する極めて重要な要素となります。

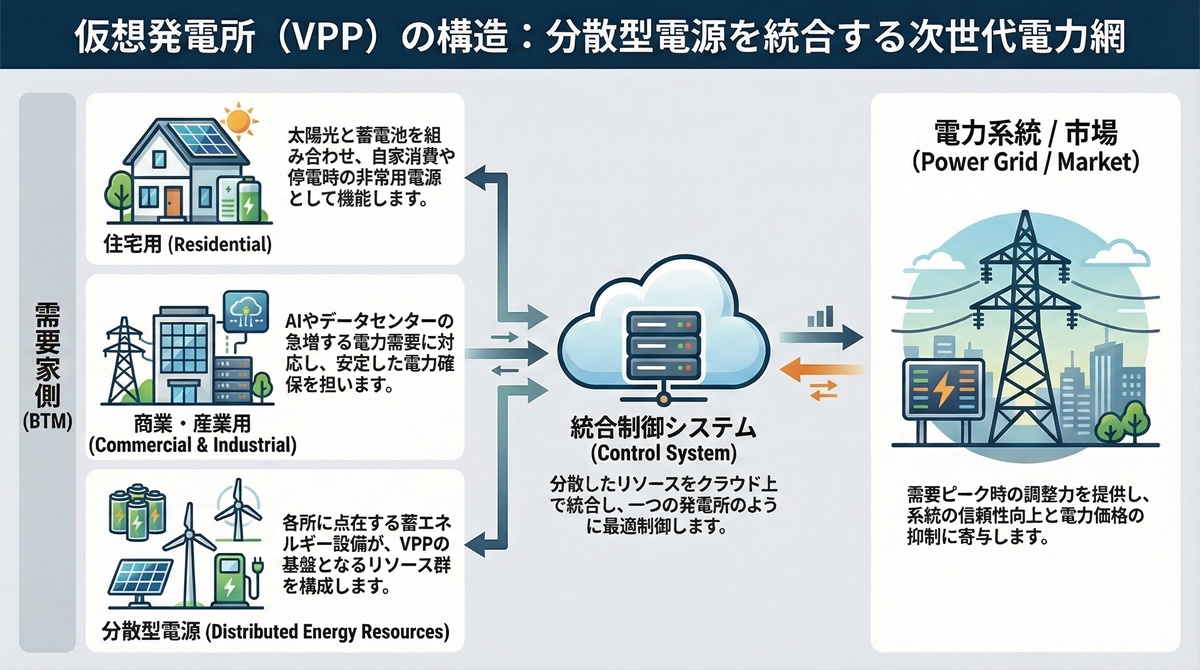

需要家側(BTM)の進化:VPPとエネルギー自給の最前線

米国エネルギー貯蔵市場の爆発的な成長を支えているのは、大規模な系統用設備(FTM)だけではありません。工場、ビル、一般家庭といった電力の消費側に設置される需要家側(BTM)の蓄電池もまた、劇的な進化を遂げています。

ビハインド・ザ・メーター(Behind-the-Meter / BTM)は、家庭や工場、商業ビルなど、電力メーターの「内側(需要家側)」に設置されるエネルギー貯蔵設備のこと。主に自家消費やバックアップ、ピークカットを目的に使用されます。

2025年における需要家側の導入容量は8GWh(12GW)に達し、市場全体の約13%を占めるまでに成長しました。これは、企業や個人が単なる「電力の消費者」から、自らエネルギーを管理・供給する「プロシューマー(生産消費者)」へと変貌していることを示しています。

住宅用蓄電池のVPP(仮想発電所)化による新たな収益源

2025年、需要家側市場の中でも特に目覚ましい成長を見せたのが住宅向けです。その導入容量は前年比で51%という驚異的な伸びを記録しました。

この急成長の背景には、電気料金の上昇に加え、異常気象に伴う停電リスクへの危機感があります。家庭において蓄電池は、太陽光発電と組み合わせた「電力の自家消費」や「非常用電源」としての役割を超え、VPP(仮想発電所)として機能し始めています。

仮想発電所(VPP)は、各地に点在する蓄電池や太陽光パネル、電気自動車(EV)などの分散型エネルギー源を高度な制御技術で統合し、あたかも一つの発電所のように機能させる仕組みです。

住宅に設置された多数の蓄電池をVPPとして運用することで、電力系統の需給バランスを調整し、系統全体の安定化に寄与することが可能となります。これは家計にとってのコスト削減だけでなく、電力網を支える「資産」として蓄電池が運用される新しいビジネスモデルの確立を意味しています。

商業・産業(C\&I)向け需要:42%成長を支えるリスクマネジメント

| 予測時期 | 新規導入予測(容量/出力) | 投資額 / 累計目標 |

|---|---|---|

| 2026年(単年) | 70GWh (35GW) | 約252億ドル(約3.8兆円) |

| 2030年(単年) | 110GWh 超 (47GW) | 年間導入量として過去最大を更新 |

| 2030年(累計) | ― | 系統用累計 500GWh 近く |

企業向け(商業・産業向け)のエネルギー貯蔵需要もまた、2025年には前年比42%増と力強い成長を見せています。

この需要を強力に押し上げているのが、AI開発競争の激化に伴うデータセンターの電力消費拡大です。データセンターなどの大規模施設では、膨大な電力を24時間安定的に確保することが事業継続の絶対条件となります。しかし、天然ガス火力発電所の新設が遅れるなか、企業は自衛策としてメガソーラーと蓄電池を組み合わせた自前のエネルギー基盤を構築し始めています。

企業にとっての蓄電池導入は、単なる脱炭素への取り組みにとどまりません。需要ピーク時の高い電力料金を回避し、かつ停電による事業停止リスクを最小化する「リスクマネジメント」としての投資価値が確立されています。

2026年には需要家側の導入容量は7.3GWh(14.8GW)へとさらに拡大し、投資額は全米で252億ドル(約3.8兆円)という巨大な市場の一部を形成する見込みです。投資家の視点に立てば、このBTM部門の成長は、分散型エネルギーインフラが全米のあらゆる建物に浸透していくプロセスの初期段階にあると捉えることができます。

【日本への示唆】米国市場の「鏡」として見る日本のエネルギー戦略

米国で起きているエネルギー貯蔵市場の爆発的な成長は、決して対岸の火事ではありません。再生可能エネルギーの導入拡大、電力需給のひっ迫、そしてAI・データセンターによる電力需要の急増という課題は、現在の日本が直面している課題そのものです。

2025年に米国が達成した年間57GWhという記録的な導入量 は、数年後の日本市場が目指すべき姿を映し出す「鏡」と言えます。ここでは、米国の先行事例を日本の文脈に置き換え、エネルギー担当者や投資家が注目すべき戦略的ポイントを考察します。

日本における「系統用蓄電池」市場の立ち上がりと制度的後押し

米国において市場の88%を占める発電事業用(FTM)蓄電池の躍進 は、日本における「系統用蓄電池」ビジネスの大きなヒントとなります。

日本でも、再生可能エネルギーの固定価格買取制度(FIT)から、市場価格に連動してプレミアムを上乗せするFIP制度への移行が進んでいます。

FIP制度(Feed-in Premium)は、再生可能エネルギーの発電事業者が、卸電力市場などで売電した価格に対して、一定のプレミアム(補助金)を上乗せする制度。市場価格を意識した発電行動が促されます。

この制度下では、米国のアリゾナやテキサスで見られるように、電力が余って価格が安い時間帯に蓄電池に充電し、価格が高いピーク時に放電する「アービトラージ(裁定取引)」が収益の柱となります。また、2024年度から本格稼働した「容量市場」などの新たな市場も、蓄電池の価値を「供給力」として評価し始めています。

米国の2030年累積500GWhという予測 は、日本においても系統用蓄電池が一時的な補助金ビジネスから、自立した巨大なインフラ投資市場へと脱皮できる可能性を示唆しています。

九州・東北で深刻化する「出力制御」問題への処方箋

日本国内、特に九州や東北地方では、太陽光発電の供給が需要を上回り、発電を一時停止させる「出力制御(抑制)」が頻発しています。これは、米国カリフォルニア州などが直面してきた課題と共通しています。

米国では、2025年に新規導入された蓄電池のうち、20GWhが太陽光発電と直接組み合わせて導入されました。日中の余剰電力を捨てずに貯蔵し、夕方の需要期に活用するこの仕組みは、日本の出力制御問題を解決し、再エネの有効活用率を劇的に高めるための最適解です。

米国の事例が示す通り、蓄電池は「再エネの弱点を補う設備」ではなく、電力系統全体の柔軟性を高めるための「中核技術」として投資されるべき対象なのです。

企業の脱炭素戦略と「蓄電池付きPPA」の必然性

日本のエネルギー担当者にとって最も注目すべきは、米国の商業・産業(C\&I)向け市場が前年比42%増という高い伸びを見せている点です。日本でも、電気料金の高止まりや、サプライチェーン全体での脱炭素要請が強まるなか、企業による「蓄電池付きPPA」の検討が急務となっています。

発電事業者が需要家の敷地内や離れた場所に太陽光発電設備などを設置し、発電した電力を需要家が長期間購入する契約のことを、PPA(Power Purchase Agreement)と言い、初期投資ゼロで再エネを導入できるメリットがあります。

米国では、AI需要とデータセンターの急増が、安定電源としての蓄電池需要を強烈にプッシュしています。日本においても、データセンター誘致や半導体工場の新設が相次いでおり、これら24時間稼働する施設に対して「24時間365日の炭素フリーエネルギー(24/7 CFE)」を提供するためには、蓄電池の併設が不可欠な条件となります。

米国の需要家側(BTM)蓄電池がVPP(仮想発電所)として機能し、系統安定化に寄与し始めている現状 は、日本企業が蓄電池を単なるコスト(非常用電源)としてではなく、収益を生む、あるいはコストを最適化するための「戦略的資産」として捉え直すべき時期に来ていることを示しています。

このように、米国市場の爆発的成長を支える「経済合理性」や「技術的必然性」を分析することは、日本のエネルギー担当者や投資家が、次なる投資機会を確実に捉えるための強力な指針となるはずです。

2026年以降の投資展望とサプライチェーンの重要性

2025年の記録的な導入実績は、エネルギー貯蔵市場が成熟期に向けた確固たる一歩を踏み出したことを示しています。しかし、真の爆発的成長はその先に控えています。2026年から2030年にかけて、米国のエネルギー貯蔵市場は「大規模導入段階」へと完全に移行し、投資規模も数兆円単位へと拡大する見通しです。

続いて、今後の投資予測データと、その成長を支えるサプライチェーンの側面から、市場の持続可能性を解説します。

2026年、投資額252億ドル(約3.8兆円)の巨大市場へ

| セグメント | 2025年成長率(容量) | 主な導入背景・目的 |

|---|---|---|

| 住宅用 | 51% 増 | 電気料金上昇、停電リスク対策、VPPとしての運用 |

| 商業・産業用(C\&I) | 42% 増 | AI・データセンター需要、24時間安定電源の確保 |

| 共通要因 | ― | 太陽光発電との組み合わせによる電力需給調整 |

調査会社BMIの予測によれば、2026年の米国におけるエネルギー貯蔵設備の新規導入量は、さらに加速して70GWh(35GW)に達する見込みです。

投資家が注目すべきは、その圧倒的な資本流入の規模です。2026年単年での投資額は約252億ドル(現在の為替レートで約3.8兆円)に達すると試算されています。

- 発電事業用(FTM):62.4GWh(20.2GW)が導入され、市場の圧倒的なパイを維持します。

- 需要家側(BTM):7.3GWh(14.8GW)へと拡大し、特に出力ベースでの成長が顕著になります。

この莫大な投資は、単なる設備の設置にとどまらず、電力網の柔軟性を高める「中核技術」としての地位を揺るぎないものにします。

BMIが分析するサプライチェーンの健全性と「3つの条件」

市場の持続的な成長を支える鍵は、強靱なサプライチェーンと製造能力にあります。今回の報告をまとめたBMI(ベンチマーク・ミネラル・インテリジェンス)は、リチウムなどの電池材料の価格情報や、電気自動車(EV)・蓄電池の市場分析に特化した専門調査機関です。

BMIの調査責任者イオラ・ヒューズ氏は、現在の米国市場が「持続的かつ大規模な導入段階」に入った理由として、以下の3つの要素が完全に揃ったことを挙げています。

- 政策:導入を後押しする明確なインセンティブと法整備。

- 製造能力:旺盛な需要を供給面で支える電池製造エコシステムの拡大。

- 需要:AI、データセンター、電力網の安定化といった切実なニーズの噴出。

これらの要素が噛み合うことで、蓄電池は「ピーク需要への対応」「価格変動の抑制」「システム全体の強靱性向上」という、インフラとしての多角的な価値を提供し続けることが可能となっています。

2030年、累積500GWh達成に向けた投資シナリオ

2020年代の終わりに向けて、市場の勢いはさらに増していきます。2030年には年間の新規導入量が110GWh(47GW)を超えると予測されており、これは2025年の導入実績の約2倍に相当する規模です。

その結果、発電事業用エネルギー貯蔵設備の累積容量は500GWh近くに達するとみられています。

この「累積500GWh」という数字は、再生可能エネルギーの導入拡大が続く電力網において、系統運用の柔軟性を維持するための不可欠な「新・社会基盤」が完成することを意味します。

エネルギー担当者や投資家にとって、2026年以降のシナリオは、蓄電池がもはやオプションではなく、AI時代のエネルギー戦略における「主変数」であることを示唆しています。サプライチェーンの動向を注視しつつ、この巨大な成長の波をいかに捉えるかが、今後のビジネスの成否を分けることになるでしょう。

まとめ

2025年に記録された年間57GWh(前年比29%増)という導入実績は、米国のエネルギー貯蔵市場が単なる補助的な設備から、電力インフラの「主役」へと交代したことを象徴しています。この爆発的な成長を支えているのは、AI開発競争とデータセンター需要という強力な経済的モメンタム、そして政治的背景を問わない「電気料金削減」と「エネルギー安全保障」への切実な要請です。

投資家にとって重要な視点は、この市場がすでに「持続的かつ大規模な導入段階」に突入しているという事実です。2026年には投資額が約252億ドル(約3.8兆円)に達し、2030年には発電事業用だけで累積500GWh近くの容量が構築される見通しです。

これは、蓄電池が電力系統の柔軟性を高め、高コストなピーカー発電所を代替する「中核技術(コア・テクノロジー)」として完全に定着することを意味します。

また、企業のエネルギー担当者にとっては、需要家側(BTM)市場の進化も見逃せません。住宅用(51%増)や商工業用(42%増)の蓄電池は、VPP(仮想発電所)としての運用や、停電時のレジリエンス確保、さらには太陽光発電の有効活用において不可欠な資産となっています。

米国で起きているこの構造的変化は、日本市場にとっても極めて重要な示唆を与えています。AI時代の到来による電力需給の変容や、再生可能エネルギーの出力制御問題に直面するなか、米国の成功事例は日本のエネルギー戦略における「ロードマップ」そのものです。

企業のエネルギー担当者や投資家は、蓄電池を単なる環境対策の手段としてではなく、インフラ投資の勝機、および事業継続のための戦略的資産として捉え直し、次なる投資の波に備えるべき時期に来ています。