2026年3月13日から、需給調整市場の上限価格が15円/ΔkW・30分に引き下げられることが決定しました。当初検討された「7.21円案」は回避され、投資予見性を確保する「軟着陸」となりましたが、募集量の1σ削減や手数料の倍増など、実務への影響は小さくありません。

本記事では、最新の決定事実を整理し、15円という「猶予期間」を活かして事業者が取り組むべき「質的進化」を解説します。前日取引化を追い風に、卸電力市場と組み合わせた「マルチユース戦略」への転換こそが、将来の下落リスクに左右されない強い事業基盤を構築する鍵となります。

業界を揺るがした「上限価格7.21円案」の衝撃

2025年後半、日本の系統用蓄電池ビジネスは未曾有の危機に直面しました。需給調整市場における上限価格を、これまでの19.51円から一気に「7.21円」へと引き下げるという政府案が浮上したためです。

この「7円ショック」とも呼べる事態が、なぜ投資家や事業者に絶望感を与えたのか、その経緯を振り返ります。

「二次①・三次①」って何?「複合市場」とは何か?

まずはじめに、今回の制度改正を正しく理解するために、需給調整市場で取引される「商品メニュー」について整理しておきましょう。

調整力は、電力の需給バランスを維持するために、必要とされる「応答速度」に応じて以下のように分類されています。

- 一次調整力:最もレスポンスが早く、数秒以内に出力を調整するもの。

- 二次調整力①:一次の次に早く、数分以内に出力を調整するもの。

- 三次調整力①:再エネの予測外の変動などに対応するため、15分以内に出力を調整するもの。

2026年3月の改正からは、これら3つの商品をセットで取引する「複合市場」という枠組みが始動します。なぜこれらをセットにするのかというと、系統用蓄電池のような応答速度の速いリソースは、一次・二次・三次のすべての役割をこなせる「万能な調整力」だからです。今回決定した「15円の上限価格」や「1σ相当への募集量削減」といった新ルールは、主にこの「複合市場」が対象となります。

つまり、系統用蓄電池事業者にとっての主戦場は、まさにこの「複合市場(一次~三次①)」であり、ここでのルール変更が収益に直結することを意味しています。

19.51円から7.21円へ。あまりに急激な「売価の下落」

2025年10月29日、経済産業省の作業部会において、2026年度以降の需給調整市場における上限価格の抜本的な見直しが提案されました。当時、系統用蓄電池の収益の柱であった一次調整力・二次調整力①などの上限価格は19.51円/ΔkW・30分でしたが、これを全商品一律で7.21円まで引き下げるという極めてドラスティックな内容でした。

この提案は、単なる数パーセントのコストカットではなく、「売価が3分の1近くまで暴落する」ことを意味しました。多くの蓄電池プロジェクトは現行の価格水準を前提に投資判断を行っており、この急変は事業そのものの存続を危うくするものでした。

背景にある「国民負担(託送料金)」抑制の重圧

政府がこれほどまでに強硬な引き下げ案を提示した背景には、「国民負担の抑制」という避けて通れない大きな大義名分がありました。需給調整市場における調整力の調達コストは、巡り巡って電気代の一部である「託送料金」に反映されます。

再エネの導入拡大に伴い調整力の必要性が増す中で、調達コストの高騰を防ぐことは、電気代の抑制に直結します。政府は、市場外の調整力(余力活用電源など)を優先的に活用することで市場の募集量を絞り込み、国民が負担するコストを「合理的な水準」まで引き下げることを最優先課題として掲げたのです。

有識者会議で噴出した「投資予見性」への懸念

2025年12月12日に開催された有識者会議(第109回作業部会)では、この「7円案」に対して委員から反対意見や強い懸念が相次ぎました。議論の中心となったのは、「投資の予見可能性」の喪失です。

-

ダブルパンチの危険性

上限価格の引き下げと募集量の削減を一気に行うことは、事業者の収益を著しく損ない、参入断念や市場撤退を招くという指摘がなされました。 -

調整力不足のリスク

投資が滞れば、将来的に脱炭素化に不可欠な調整力を確保できなくなるという、本末転倒な事態が危惧されました。 -

金融機関への影響

予見性が失われれば、銀行からの資金調達が困難になり、プロジェクトがストップしてしまうという切実な声も上がりました。

この激しい議論の結果、事務局は「適切な手法について検討する」として、強硬な7円案の即時導入はいったん持ち帰りとなりました。これが、後に決定する「15円着地」への重要な転換点となったのです。

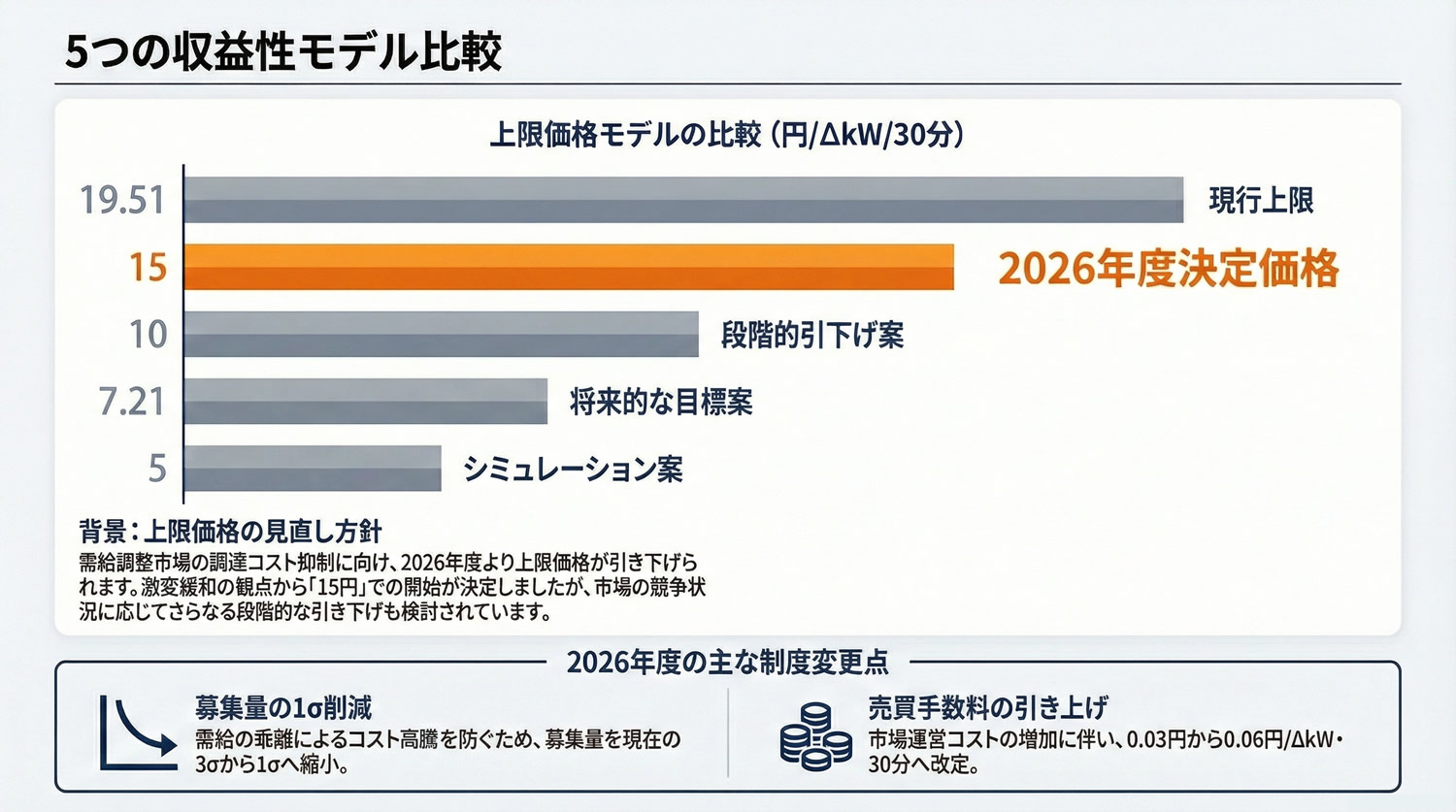

【最新決定】2026年3月13日開始。上限価格「15円」の全容

政府は2026年1月、需給調整市場の運用ルールを2026年3月13日から見直すことを正式に決定しました。最大の焦点であった上限価格は、現行の19.51円から「15円/ΔkW・30分」へと引き下げられます。

一時は7.21円という衝撃的な価格案も検討されましたが、事業者の投資意欲を削がないための「激変緩和措置」が盛り込まれた形です。ここでは、2026年度から適用される最新の運用方針について解説します。

2026年3月13日、「新・上限価格」での取引が始動

| 項目 | 現行ルール(2025年度まで) | 新ルール(2026年3月~) |

| 上限価格 | 19.51円/ΔkW・30分 | 15円(状況により段階的引下げ) |

| 募集量 | 3σ相当量 | 1σ相当量まで削減 |

| 取引形態 | 週間取引 | 前日取引・30分単位取引 |

| 売買手数料 | 0.03円/ΔkW・30分 | 0.06円 |

今回の決定により、新たな上限価格が適用されるのは、2026年3月13日の取引(3月14日の受渡分)からとなります。対象となるのは、一次調整力、二次調整力①、およびこれらを一括で取り扱う「複合市場」の商品です。

これまで日本の蓄電池ビジネスを支えてきた「19.51円」という基準が、この日を境に「15円」へと塗り替えられることになります。

事業継続を守るための「15円」という軟着陸点

当初の7.21円案から15円へと上方修正された背景には、事業者からの「予見可能性を著しく損なう」という切実な訴えがありました。

15円という水準は、事務局が提示した5つの収益性モデル(19.51円、15円、10円、7.21円、5円)の中で、「一定の事業性を維持しつつ、国民負担を抑制できる妥協点」として選ばれました。これにより、多くのプロジェクトが直面していた「投資回収不能」という最悪の事態は回避され、蓄電池ビジネスには再び光明が差しています。

将来の「10円・7円」への段階的下落リスク

ただし、この15円は将来にわたって保証されたものではありません。今回の決定には、「市場の競争状況が見られない場合の段階的な引き下げ」という条件が付されています。

-

モニタリングの実施

運用開始後、1・2・3・6か月のスパンで、応札量や価格分布が厳格にチェックされます。 -

追加の引き下げ

十分な競争(価格低下)が確認できないと判断された場合、上限価格は10円、さらには7.21円へと段階的に引き下げられる方針が明記されています。

つまり、今回の決定は「7円案の中止」ではなく、あくまで市場が適応するための「猶予期間」であると理解しておく必要があります。

対象となる「複合市場」の定義と変更点

今回のルール変更の舞台となるのは、一次~三次①調整力の取引を前日に行う「複合市場」です。

これまでの週間単位の取引から「前日取引」へと移行し、より細かな需給調整が行われるようになります。また、一次調整力の「オフライン枠(専用線不要の枠)」についても、募集量の削減に伴って、平常時の1σ相当値まで調達上限が引き下げられることが決まっています。

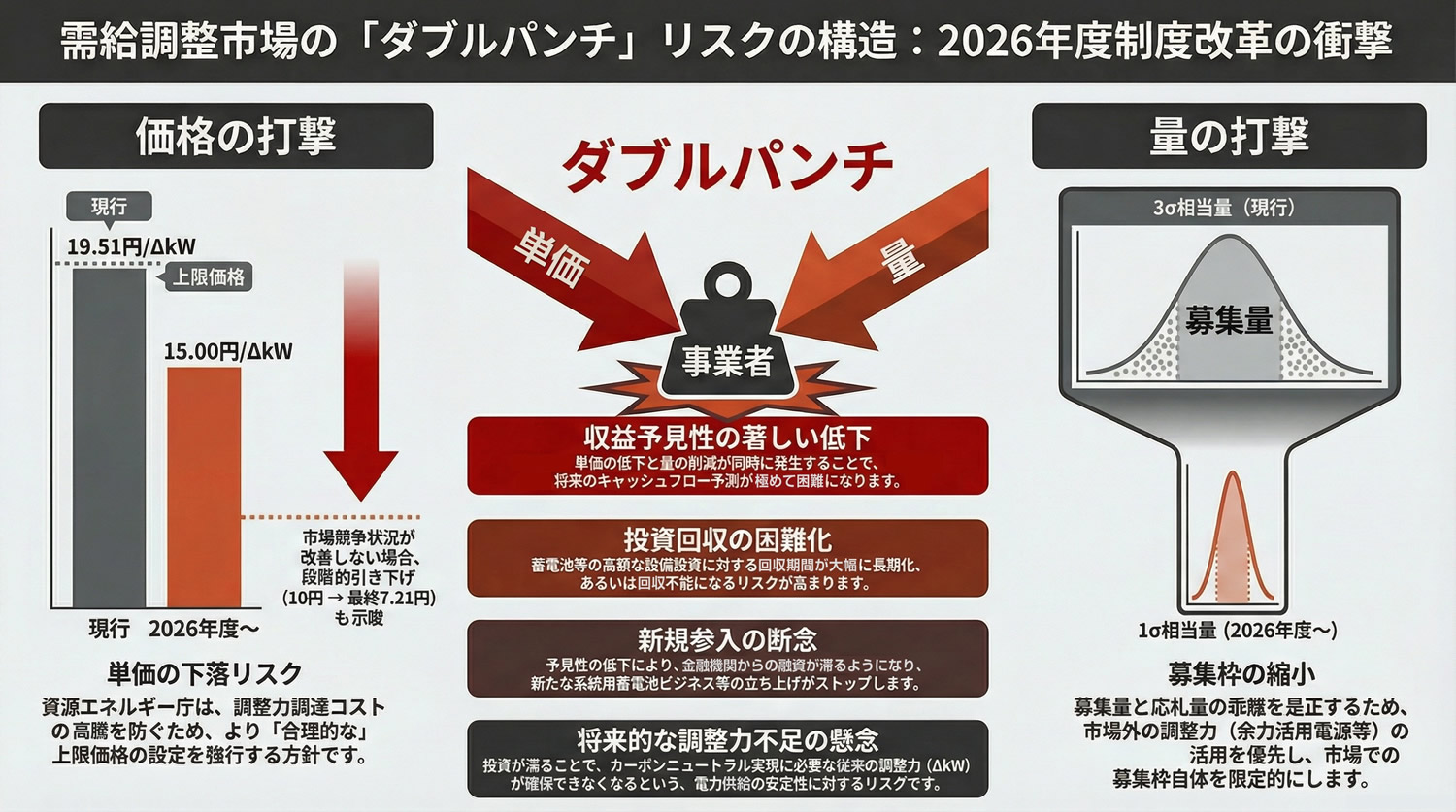

見落とせない「ダブルパンチ」:募集量の1σ相当への削減

上限価格が15円で決着したことは事業者にとって朗報ですが、手放しで喜ぶことはできません。なぜなら、2026年度からの新運用では、市場で調達される調整力の量、すなわち「募集量」が大幅に削減されることが決定しているからです。

価格が下がるだけでなく、売れるチャンス(量)も減る。この「ダブルパンチ」こそが、これからの蓄電池ビジネスが直面する真の試練です。

ここでは上限価格の影に隠れがちですが、事業収益に直結するもう一つの決定事項「募集量の削減」の解説と「ダブルパンチ」の構造を浮き彫りにします。

3σから1σへ。「市場の買い取り枠」が大幅にスリム化される

現在の需給調整市場では、需要変動や電源脱落に備えるための募集量を「3σ(スリーシグマ)相当量」として設定しています。しかし、2026年3月の改正以降、一次調整力や二次調整力①などの募集量は「1σ(ワンシグマ)相当量」まで削減されます。

3σから1σへの変更は、市場が「念のために確保しておく電気の予備」をこれまで以上に厳選し、必要最小限の量しか買い取らないという姿勢に転換することを意味します。一次調整力の専用線が不要な「オフライン枠」についても、同様に平常時の1σ相当値まで調達上限が引き下げられます。

なぜ「量」を減らすのか?応札不足によるコスト高騰を防ぐ

政府が募集量の削減に踏み切った最大の理由は、市場の健全化と調達コストの抑制にあります。

これまでの市場では、募集量に対して発電所や蓄電池からの「応札量(売りたい量)」が不足しているケースが散見されました。買い手が「どうしてもこの量が必要だ」と高い募集量を維持し続けると、売り手が少ない場合に価格が上限(これまでは19.51円)に張り付きやすくなり、結果として国民負担である託送料金が跳ね上がってしまいます。

募集量を「1σ」まで絞り込むことで、募集量と応札量の乖離を是正し、適正な競争環境を強制的に作り出すことが今回の狙いです。

約定機会の減少というリスク。投資回収への影響は?

事業者にとって募集量の削減は、「約定(落札)できる確率の低下」を意味します。

上限価格が15円に維持されたとしても、そもそも市場での買い取り枠が狭まれば、応札しても落札できない、あるいは部分的な落札に留まる可能性が高まります。

特に、参入する系統用蓄電池の数が増えている現状では、「狭まった買い取り枠(1σ)」を多くの事業者で奪い合う構図となります。これにより、稼働率(約定率)が低下し、シミュレーション通りの収益を上げられないリスクが浮上します。「ダブルパンチ」への懸念は、まさにこの「単価の下落」と「約定機会の減少」が同時に起こることへの恐怖だったのです。

モニタリングと「募集量再拡大」への望み

ただし、この1σ制限も永続的なものではないかもしれません。政府は、前日取引の開始後、1か月、2か月、3か月、6か月といったスパンで、市場の競争状況を厳密にモニタリングするとしています。

もし新規リソース(系統用蓄電池など)の参入が相次ぎ、応札量が十分に増えて「市場での競争が健全に働いている」と判断されれば、募集量を再び増加させる柔軟な対応も検討されています。

つまり、事業者としては「1σの狭い門」を勝ち抜くための運用力を磨きつつ、市場全体のポテンシャルが高まって募集量が再拡大されるタイミングを、虎視眈々と狙う戦略が求められます。

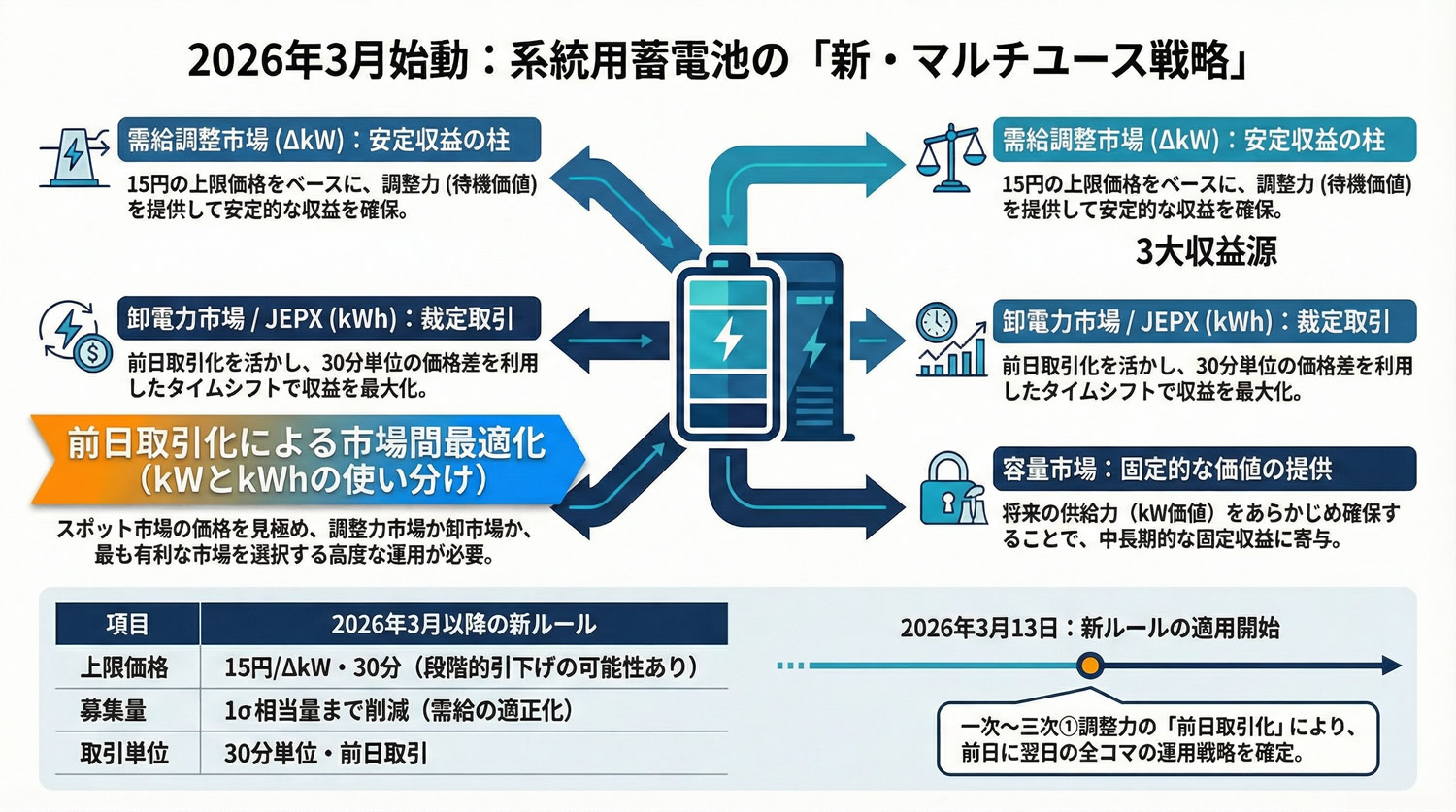

実務への影響大。「前日取引化」と「手数料0.06円」への改定

2026年3月13日より、需給調整市場は単なる価格変更を超えた、システムと実務の「総入れ替え」とも言えるアップデートを迎えます。特に、取引頻度の激増とコスト増は、これまでの「待ち」の姿勢だった蓄電池運用を、攻めの「アクティブ運用」へと変貌させることを強いています。

ここでは、システム運用や細かいコスト面での変更点について、さらに踏み込んで解説します。

前日取引・30分単位化がもたらす「運用精度の極限化」

2026年3月13日の取引(14日受渡分)から、一次~三次①調整力を扱う「複合市場」は、これまでの週間取引から「前日取引」および「30分単位での取引」へと完全に移行します。

-

取引頻度の増大

30分単位で24時間、つまり1日48コマに対して応札判断が必要になります。 -

柔軟なリソース配分

前日のスポット市場(JEPX)の結果を反映させた上で、需給調整市場への応札量を最適化できるようになります。

これは、事業者にとって「明日のこの30分間は、JEPXで電気を売る(kWh)べきか、それとも15円の上限価格がある需給調整市場で待機(ΔkW)させるべきか」という、緻密なハイブリッド戦略を常に求められることを意味します。

売買手数料が「0.03円から0.06円」へ倍増するインパクト

| 変動要因 | 内容 | 収支への影響 |

| システム改修 | 前日取引・30分単位化に伴う改修費用(約33.5億円増) | 固定費の増大 |

| 保守費用の増 | ベンダーへの支払い料金の上昇など | 継続的なコスト増 |

| 収支相償 | 過年度の不足分(約2.0億円)の調整 | 公平な負担 |

実務上のコストとして無視できないのが、市場を運営する電力需給調整力取引所(EPRX)に支払う売買手数料の改定です。現在、0.03円/ΔkW・30分である手数料単価が、2026年度からは「0.06円」へと倍増する見通しです。

この値上げの主な要因は、前日取引化・30分単位化に伴う大規模なシステム改修費用や、ベンダーへの保守費用の増加(計約33.5億円の加算)にあります。手数料は「売り手」である会員と「買い手」である一般送配電事業者の双方が負担する仕組みであり、取引量に比例して積み上がる固定費となります。

コスト管理の重要性:15円時代の「薄利多売」への備え

一見すると「0.03円の差」は小さく見えるかもしれません。しかし、上限価格が15円に抑制され、かつ募集量が削減(1σ)される中で、この手数料倍増は確実に利益を圧迫します。

-

応札価格への転嫁

需給調整市場ガイドラインでは、この手数料をΔkWの応札価格に含めることが認められています。 -

精緻な収支計算

15円の売上から、0.06円の手数料、さらに各種システム維持費や保守費を差し引いた「真の純利益」を、30分単位で管理する能力が不可欠になります。

これまでのような「置いておけば稼げる」という時代は終わり、周辺コストまでを緻密に計算に入れたプロフェッショナルな管理体制を構築できるかどうかが、15円時代を勝ち抜く分水嶺となります。

条件付きの猶予:将来的な「10円・7円」への段階的引き下げリスク

2026年3月から適用される「15円」という上限価格は、決して永続的に保証されたものではありません。最新の決定事項には、「市場における競争状況に改善が見られない場合、10円、7.21円/ΔkW・30分等と段階的に引き下げる」という厳しい条件が付されています。

この「15円」は、事業者が急激な変化に適応し、戦略を練り直すための「限定的な猶予期間」であると認識する必要があります。15円という「安心な状態」の裏側に潜む、将来的なさらなる下落リスクと、その発動条件について深掘りします。

引き下げのトリガーとなる「市場の競争状況」とは

政府が上限価格をさらに引き下げるかどうかの判断基準として掲げているのが、「市場における十分な競争」の有無です。具体的には、以下のような項目が厳格にチェックされます。

- 応札量の状況:募集量に対して、十分な量の応札が集まっているか。

- 応札価格の分布:一部の事業者が上限価格に張り付いたような高値で応札し続けていないか、価格競争が働いているか。

- 余力の価格水準:市場外の余力活用電源などの価格と比較して、市場価格が適正な範囲にあるか。

もし、上限価格を15円に設定したにもかかわらず、募集量(1σ)に対する応札不足が解消されず、価格が高止まりする状況が続くのであれば、「競争が不十分」とみなされ、さらなる上限価格の強制的な引き下げが断行されることになります。

10円、そして7.21円へ。段階的引き下げのシナリオ

| フェーズ | 上限価格(案) | 発動の条件(モニタリング指標) |

| 現在 | 19.51円 | ー |

| 2026年3月~ | 15.0円 | 投資予見性確保のための暫定水準 |

| 将来案① | 10.0円 | 市場の競争状況に改善が見られない場合 |

| 将来案② | 7.21円 | 最終的なコスト抑制目標水準 |

今回の決定では、引き下げのステップも明確に示されています。

- 第1ステップ(現在):19.51円(現行)

- 第2ステップ(2026年3月~):15円(軟着陸のスタートライン)

- 第3ステップ(条件付き):10円

- 第4ステップ(最終目標):7.21円

事務局が提示した収益性モデルの検討では、10円や7.21円という水準は、多くの系統用蓄電池プロジェクトにとって「投資回収が極めて困難になる」ラインとして議論されてきました。しかし、国民負担の抑制を最優先する政府の方針(託送料金の抑制)は揺るぎなく、市場が自律的に価格を下げられないのであれば、容赦なくこのシナリオが発動されるリスクを孕んでいます。

運用の成否を占う「6か月間」の集中モニタリング

この引き下げ判断を下すための検証スケジュールも、驚くほどスピーディーです。前日取引が開始される2026年3月以降、以下のタイミングで実績の確認が行われます。

- 開始後1か月、2か月、3か月:初動の市場動向をクイックに検証。

- 開始後6か月:一定期間のデータに基づき、制度の継続か、上限価格のさらなる引き下げかを本格的に判断。

この際、エリア(地域)ごとの競争状況の違いや、商品(一次~三次①)ごとの特性も考慮されますが、「2026年度の後半には、次なる価格下落が検討され始める」可能性は十分にあります。

事業者は、この最初の6か月間という極めて短い期間に、15円という環境下でいかに効率的な運用を行い、同時に将来の「10円・7円時代」がいつ来てもおかしくないという前提で、コスト構造を抜本的に見直さなければなりません。

まとめ

今回の「15円決着」は、系統用蓄電池ビジネスにとって戦略を練り直すための貴重な猶予期間となりました。しかし、募集量の1σへの削減や、将来的な10円・7円への段階的引き下げという厳しい条件が付されている以上、現状維持のままでは生き残れません。

今後は、2026年3月から始まる前日取引化や30分単位化を好機と捉え、スポット市場(kWh)と需給調整市場(kW)を最適に使い分ける「質的進化」が不可欠です。単一の収益源に依存せず、容量市場や裁定取引を組み合わせる「マルチユース戦略」を確立し、さらなる低価格時でも成立する強固な事業基盤を構築することこそが、この制度変更を「リスク」ではなく「事業を深化させるチャンス」へと変える鍵となります。

15円という新たなスタートラインを最大限に活かし、不確実な市場環境に左右されない強靭なビジネスモデルへの進化を急ぎましょう。